Keď Andrea zmaturovala a zamestnala sa vo svojej prvej práci, otec si k nej jedného dňa prisadol v obývačke a prehovoril ju, aby sa prihlásila do druhého piliera. Andreu to hlboko nezaujímalo,

pretože koho v 19 rokoch trápi, aký bude mať dôchodok? Ale otec prebil všetky výhovorky argumentom „prečo by si si nevypýtala aspoň časť peňazí, ktoré zarobíš a musíš odviesť štátu? Takto ich budeš mať na vlastnom účte.“

Andrea si nainštalovala appku a po pár mesiacoch otcovi hrdo ukazovala tri stovky, ktoré jej medzitým pristáli na osobnom účte dôchodkového sporenia. Okrem toho, že si ho pravidelne sleduje, presvedčila o prihláške do druhého piliera aj všetky kamarátky. Veď prečo to nemať na účte, keď to nič nestojí?

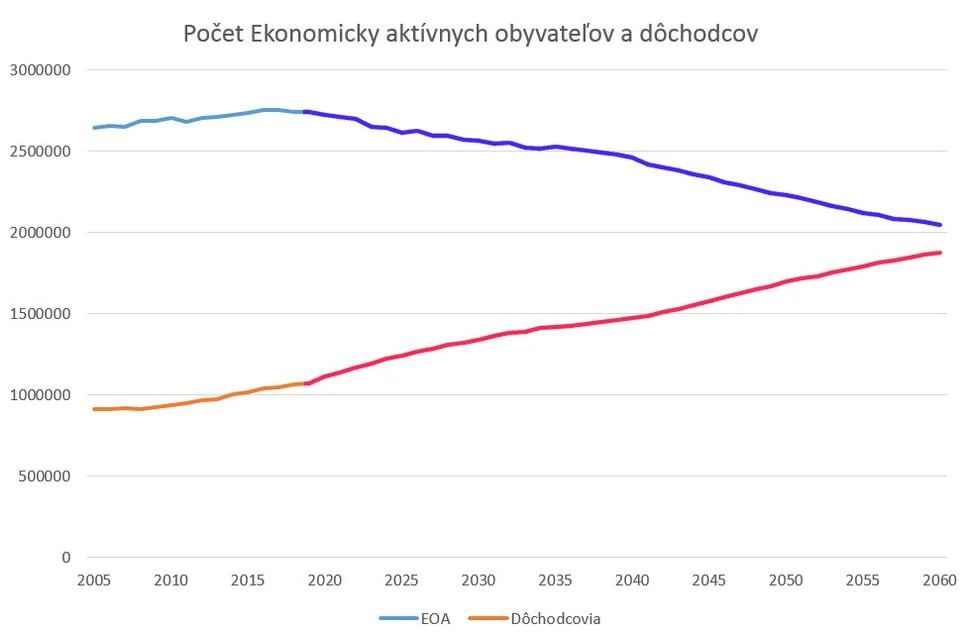

Polovica detí, dvojnásobok dôchodcov

O druhom pilieri a dôchodkovom zabezpečení sa popísali už tony papiera a kilá elektronických písmeniek a číslic. Nejde však len o to, čo je výhodné pre radového pracujúceho, aký bude mať dôchodok. Dôležité je hlavne, čo to urobí s budúcnosťou Slovenska. Kam sa nasmeruje pod vplyvom demografie a dôchodkového systému.

Je samozrejme naivné spoliehať sa na to, že deti, ktorých sa oproti minulosti rodí iba polovica, o 20 rokov luxusne uživia všetkých dôchodcov. Prispievateľov bude stále menej, užívatelia štátnej kasy výrazne pribudnú. Na druhej strane budú mať títo dôchodcovia veľmi silné slovo pri rozhodovaní, na čo sa peniaze v krajine použijú. Ešte silnejšie ako dnes, pretože v roku 2040 bude pracovať na jedného dôchodcu iba 1,5 pracujúceho človeka. Bude to v čase, keď zostarne veľmi silná generácia, narodená v 70. rokoch, zvaná aj „Husákove deti“. Pomer starí/mladí sa tým nenávratne zmení.

Dôchodky sa budú musieť stále výraznejšie dotovať zo štátneho rozpočtu, teda z peňazí platiteľov daní. Čím viac budú dôchodcovia tlačiť politikov do zvyšovania dôchodkov, tým viac sa bude štát zadlžovať a zvyšovať dane. Vidíme to už teraz, aký vplyv majú dôchodcovia na výsledky volieb a sociálnu politiku. Keď ich bude v roku 2040 vyše jeden a pol milióna, vplyv bude výrazne väčší.

Prejesť alebo odložiť

Pre rozumnú budúcnosť Slovenska a udržateľnosť dôchodkového systému je preto kľúčovým slovom sebestačnosť. Ľudí k nej treba od mladosti vychovávať. Mali by si zvyknúť, že na sociálny systém štátu sa nemožno spoliehať, môže byť len poistkou, ak by nič iné nevyšlo. Kľúčové je preto odkladanie a investovanie peňazí v čase, keď je človek mladý, zdravý a dobre zarába.

Preto bolo dobrým rozhodnutím opäť zaviesť od júna minulého roka povinný vstup do 2. dôchodkového piliera pri prvom zamestnaní. Do dvoch rokov možno potom z 2. piliera vystúpiť alebo zmeniť správcovskú spoločnosť. Zaviedla sa zároveň pomôcka – predvolená investičná stratégia, ktorá umožní, aby si od začiatku sporili v ziskovejších indexových fondoch, čo môžu neskôr upraviť. Zaujímavé je vidieť na prípade Andrey z reálneho života, čo s mladým človekom urobí vstup do 2. piliera v časoch extrémne rýchleho prístupu k informáciám. Napriek tomu, že dôchodok je pre neho vzdialený vyše 40 rokov, môže každý mesiac v appke vidieť, ako mu na jeho vlastný účet prichádzajú peniaze a ako sa zhodnocujú. To je často transformujúci zážitok.

Úplne prirodzene tie peniaze od začiatku považuje za svoj majetok a je ochotný žiarlivo si ho chrániť pred hocikým, kto by mu chcel naň siahnuť. Aj to je dobrá prevencia pred nástupom autoritárskych vládcov v budúcnosti, ktorí by radi udržali poddaných v závislosti od vlády. Preto ich stále pokúša zobrať ľuďom ich úspory v 2. pilieri a na chvíľu tým zahojiť diery v dôchodkovom systéme. Typické je, že to k takýmto radikálnym krokom najviac ťahá tých, čo 2. pilier sami nemajú, lebo sú finančne tak dobre zabezpečení, že ich to osobne ani netrápi.

Pre budúcnosť Slovenska by však bolo zoštátnenie 2. piliera osudová chyba, ako sa vyjadrujú zodpovední ekonómovia. V minulosti napríklad Viktor Novysedlák z Rady pre rozpočtovú zodpovednosť napísal, že „pre verejné financie by to bola čistá katastrofa“. Úspory by sa podľa neho „prejedli“ bez toho, aby sa iným spôsobom riešil dlhodobý deficit dôchodkového systému.

Nielen mať, ale aj spravovať

Výchova mladých k finančnej samostatnosti a zodpovednosti, ale aj k overovaniu si faktov je obrovským prínosom pre budúcnosť. K výchove patrí aj správny výber dôchodkových fondov, v ktorých si peniaze ukladajú a zhodnocujú. Porovnanie výnosnosti dynamických akciových a konzervatívnych dlhopisových fondov za posledných takmer 20 rokov je toho dobrým príkladom.

Ak si zoberieme vývoj za posledných 10 rokov, tri najúspešnejšie indexové fondy zhodnotili každý rok sumu na účte priemerne o viac ako 10 percent. Ak by si tam sporiteľ v roku 2014 vložil 10-tisíc eur, dnes by mal z nich takmer 27-tisíc (a určite je dosť takých, čo to aj urobili).

Na druhej strane klasické akciové fondy zarábali len približne 4 až 6 percent ročne. Najúspešnejší z nich by za 10 rokov zhodnotil spomínaných 10-tisíc eur na vyše 18-tisíc, čo tiež nie je zlé.

Dlhopisové mali naopak zhodnotenie len 0 až 1 percento, 10-tisíc eur by teda zarobilo za 10 rokov iba 800 eur. Jeden z dlhopisových fondov dokonca dlhodobo prerábal, z celej sumy by preto za ten čas ešte stovka ubudla.

Ak niekto premárnil príležitosť zhodnocovať svoje peniaze o 10% ročne, pretože sa o ne nestaral a zhodnocovali sa v konzervatívnom fonde iba o 1 % ročne, môže prísť v konečnom zúčtovaní za 40 rokov sporenia aj o desaťtisíce eur. Verme, že mladým sa to aj vďaka lepšiemu prístupu k informáciám tak ľahko nestane.

Text: Peter Kremský; Údaje a grafy: financnykompas.sk a Boris Vaňo